Η Διαδικασία του Risk Management στο insTech

Πως δουλεύει

Τέσσερα εύκολα βήματα για να βρείτε έναν εξειδικευμένο insurance Risk Management Advisor. και τις καλύτερες ασφαλιστικές επιλογές

Βήμα .1ο

Βρείτε τον εξειδικευμένο

Διαχειριστή κινδύνου

Μην αφήνετε τις ασφαλιστικές σας ανάγκες σε οποιονδήποτε. Είναι πολύ σημαντικές για την επιχείρηση σας.

Μεταβείτε στην σελίδα με την λίστα των Συνεργατών μας.

Διαβάστε το Βιογραφικό τους, την εταιρεία τους και κάποια case studies. Με τον τρόπο αυτόν θα βρείτε τον εξειδικευμένο σύμβουλο που σας ταιριάζει για την δημιουργία σχεδίων που είναι ειδικά για τις δικές σας ανάγκες.

Βήμα .2ο

Κλείστε ένα ραντεβού Γνωριμίας

Εφόσον έχετε επιλέξει τον εξειδικευμένο σύμβουλο, μεταβείτε στο ημερολόγιο της σελίδας του και κλείστε ένα ραντεβού μαζί του.

Άμεσα θα λάβετε την επιβεβαίωση ή μια εναλλακτική πρόταση

Βήμα .3ο

Συνομιλήστε μέσω της πλατφόρμας μας

Το insTech παρέχει μια ενιαία πλατφόρμα για επικοινωνία ή κλείστε ένα ραντεβού γνωριμίας.

Δεν έχει σημασία αν θέλετε απλώς να κάνετε μια γρήγορη κλήση διάσκεψης ήχου ή σε μια πλήρη τηλεδιάσκεψη με περισσότερα στελέχη σας με ασφαλές εργαλείο για τη διαχείριση όλων των συσκέψεων.

Βήμα .4ο

Συγκρίνετε τις προτάσεις μας

Ο επιχειρησιακός προγραμματισμός, η αξιολόγηση των αναγκών και οι πόροι που διαθέτετε θα ληφθούν υπ' όψη για τις προτάσεις μας ειδικά για εσάς.

Η εξεύρεση των σωστών προτάσεων με βάση το "Value for Money", θα σας βοηθήσει να καλύψετε σωστά και οικονομικά τον κίνδυνο.

.

Έχετε απορίες?

"Μέσα από την λίστα επιλεγμένων insurance risk management Advisors, θα βρείτε εξειδικευμένους επαγγελματίες όπου θα σας δώσουν τις καλύτερες λύσεις, προσαρμοσμένες σ' εσάς στην καλύτερη δυνατή τιμή".

Σχετικά με την Διαχείριση Κινδύνου ...

Η διαχείριση κινδύνου είναι η διαδικασία εντοπισμού, αξιολόγησης και ελέγχου των απειλών για το κεφάλαιο και τα κέρδη ενός οργανισμού. Αυτοί οι κίνδυνοι προέρχονται από ποικίλες πηγές, συμπεριλαμβανομένων οικονομικών αβεβαιοτήτων, νομικών υποχρεώσεων, τεχνολογικών ζητημάτων, σφαλμάτων στρατηγικής διαχείρισης, ατυχημάτων και φυσικών καταστροφών.

Ένα επιτυχημένο πρόγραμμα διαχείρισης κινδύνου βοηθά έναν οργανισμό να εξετάσει το πλήρες φάσμα των κινδύνων που αντιμετωπίζει. Η διαχείριση κινδύνων εξετάζει επίσης τη σχέση μεταξύ των κινδύνων και της διαδοχικής επίδρασης που θα μπορούσαν να έχουν στους στρατηγικούς στόχους ενός οργανισμού.

Αυτή η ολιστική προσέγγιση στη διαχείριση κινδύνου περιγράφεται μερικές φορές ως διαχείριση επιχειρηματικού κινδύνου λόγω της έμφασης που δίνει στην πρόβλεψη και την κατανόηση του κινδύνου σε έναν οργανισμό. Εκτός από την εστίαση σε εσωτερικές και εξωτερικές απειλές, η διαχείριση επιχειρηματικού κινδύνου (ERM) τονίζει τη σημασία της διαχείρισης θετικού κινδύνου. Οι θετικοί κίνδυνοι είναι ευκαιρίες που θα μπορούσαν να αυξήσουν την επιχειρηματική αξία ή, αντίθετα, να βλάψουν έναν οργανισμό, εάν δεν ληφθούν υπόψη. Πράγματι, ο στόχος οποιουδήποτε προγράμματος διαχείρισης κινδύνου δεν είναι η εξάλειψη όλων των κινδύνων, αλλά η διατήρηση και η προσθήκη στην εταιρική αξία λαμβάνοντας έξυπνες αποφάσεις κινδύνου.

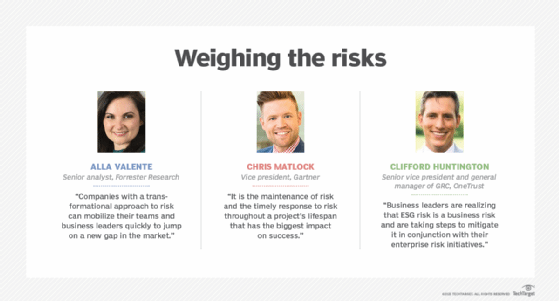

"Δεν διαχειριζόμαστε κινδύνους, ώστε να μην έχουμε κανένα ρίσκο. Διαχειριζόμαστε τους κινδύνους για να γνωρίζουμε ποιοι κίνδυνοι αξίζει να αναλάβουμε, ποιοι θα μας φέρουν στον στόχο μας, ποιοι έχουν αρκετό κέρδος για να τους αναλάβουμε", είπε ο Forrester. Έρευνας ανώτερος αναλυτής Alla Valente, ειδικός στη διακυβέρνηση, τον κίνδυνο και τη συμμόρφωση.

Έτσι, ένα πρόγραμμα διαχείρισης κινδύνου θα πρέπει να είναι συνυφασμένο με την οργανωτική στρατηγική. Για να τα συνδέσουν, οι ηγέτες διαχείρισης κινδύνου πρέπει πρώτα να καθορίσουν την όρεξη για κινδύνους του οργανισμού -- δηλαδή το μέγεθος του κινδύνου που είναι διατεθειμένος να δεχτεί για να πραγματοποιήσει τους στόχους του.

Το τρομερό καθήκον είναι να προσδιορίσουμε στη συνέχεια "ποιοι κίνδυνοι ταιριάζουν στην όρεξη του οργανισμού για κινδύνους και ποιοι απαιτούν πρόσθετους ελέγχους και ενέργειες προτού γίνουν αποδεκτοί", εξήγησε ο ανώτερος διευθυντής IT του Πανεπιστημίου Notre Dame, Mike Chapple, στο άρθρο του σχετικά με την όρεξη για κινδύνους έναντι της ανοχής κινδύνου . Ορισμένοι κίνδυνοι θα γίνουν αποδεκτοί χωρίς να απαιτούνται περαιτέρω ενέργειες. Άλλα θα μετριαστούν, θα μοιραστούν ή θα μεταφερθούν σε άλλο μέρος ή θα αποφευχθούν εντελώς.

Κάθε οργανισμός αντιμετωπίζει τον κίνδυνο απροσδόκητων, επιβλαβών γεγονότων που μπορεί να του κοστίσουν χρήματα ή να τον κάνουν να κλείσει. Οι κίνδυνοι που δεν αναλαμβάνονται μπορεί επίσης να προκαλέσουν προβλήματα, όπως θα επιβεβαιώσουν οι εταιρείες που διαταράσσονται από γεννημένες ψηφιακές δυνάμεις, όπως η Amazon και το Netflix. Αυτός ο οδηγός διαχείρισης κινδύνου παρέχει μια ολοκληρωμένη επισκόπηση των βασικών εννοιών, απαιτήσεων, εργαλείων, τάσεων και συζητήσεων που οδηγούν σε αυτό το δυναμικό πεδίο. Καθ' όλη τη διάρκεια, οι υπερσύνδεσμοι συνδέονται με άλλα άρθρα του TechTarget που παρέχουν λεπτομερείς πληροφορίες για τα θέματα που καλύπτονται εδώ, επομένως οι αναγνώστες θα πρέπει να κάνουν κλικ σε αυτούς για να μάθουν περισσότερα.

Η διαχείριση κινδύνου δεν ήταν ίσως ποτέ πιο σημαντική από ό,τι είναι τώρα. Οι κίνδυνοι που αντιμετωπίζουν οι σύγχρονοι οργανισμοί έχουν γίνει πιο περίπλοκοι, τροφοδοτούμενοι από τον γρήγορο ρυθμό της παγκοσμιοποίησης. Νέοι κίνδυνοι αναδύονται συνεχώς, που συχνά σχετίζονται και δημιουργούνται από τη διάχυτη πλέον χρήση της ψηφιακής τεχνολογίας. Η κλιματική αλλαγή έχει χαρακτηριστεί «πολλαπλασιαστής απειλών» από τους ειδικούς κινδύνου.

Ένας πρόσφατος εξωτερικός κίνδυνος που εκδηλώθηκε ως ζήτημα της εφοδιαστικής αλυσίδας σε πολλές εταιρείες -- η πανδημία του κορωνοϊού -- εξελίχθηκε γρήγορα σε υπαρξιακή απειλή, επηρεάζοντας την υγεία και την ασφάλεια των εργαζομένων τους, τα μέσα επιχειρηματικής δραστηριότητας, την ικανότητα αλληλεπίδρασης με τους πελάτες και εταιρική φήμη.

Οι επιχειρήσεις έκαναν γρήγορες προσαρμογές στις απειλές που θέτει η πανδημία. Ωστόσο, στο μέλλον αντιμετωπίζουν νέους κινδύνους, συμπεριλαμβανομένου του τρόπου ή αν θα επαναφέρουν τους υπαλλήλους στο γραφείο και τι πρέπει να γίνει για να καταστούν οι αλυσίδες εφοδιασμού τους λιγότερο ευάλωτες σε κρίσεις.

Καθώς ο κόσμος συνεχίζει να υπολογίζει τον COVID-19, οι εταιρείες και τα διοικητικά συμβούλιά τους ρίχνουν μια νέα ματιά στα προγράμματα διαχείρισης κινδύνων τους. Επαναξιολογούν την έκθεσή τους σε κίνδυνο και εξετάζουν τις διαδικασίες κινδύνου. Επανεξετάζουν ποιοι πρέπει να συμμετέχουν στη διαχείριση κινδύνων. Οι εταιρείες που επί του παρόντος ακολουθούν μια αντιδραστική προσέγγιση στη διαχείριση κινδύνων -- προφυλάσσοντας τους προηγούμενους κινδύνους και αλλάζουν πρακτικές αφού ένας νέος κίνδυνος προκαλεί βλάβη -- εξετάζουν τα ανταγωνιστικά πλεονεκτήματα μιας πιο προληπτικής προσέγγισης. Υπάρχει αυξημένο ενδιαφέρον για την υποστήριξη της βιωσιμότητας, της ανθεκτικότητας και της επιχειρηματικής ευελιξίας . Οι εταιρείες διερευνούν επίσης πώς οι τεχνολογίες τεχνητής νοημοσύνης και η εξελιγμένη διακυβέρνηση, ο κίνδυνος και η συμμόρφωση ( GRC) οι πλατφόρμες μπορούν να βελτιώσουν τη διαχείριση κινδύνου.

Χρηματοοικονομικές έναντι μη χρηματοοικονομικών βιομηχανιών. Σε συζητήσεις για τη διαχείριση κινδύνου, πολλοί ειδικοί σημειώνουν ότι σε εταιρείες που υπόκεινται σε αυστηρές ρυθμίσεις και των οποίων η δραστηριότητα είναι ο κίνδυνος, η διαχείριση του κινδύνου είναι μια τυπική λειτουργία.

Οι τράπεζες και οι ασφαλιστικές εταιρείες, για παράδειγμα, διέθεταν από καιρό μεγάλα τμήματα κινδύνου που συνήθως διευθύνονται από έναν Chief Risk Officer (CRO), ένας τίτλος που εξακολουθεί να είναι σχετικά ασυνήθιστος εκτός του χρηματοπιστωτικού κλάδου. Επιπλέον, οι κίνδυνοι που αντιμετωπίζουν οι εταιρείες χρηματοοικονομικών υπηρεσιών τείνουν να έχουν τις ρίζες τους σε αριθμούς και επομένως μπορούν να ποσοτικοποιηθούν και να αναλυθούν αποτελεσματικά χρησιμοποιώντας γνωστή τεχνολογία και ώριμες μεθόδους. Τα σενάρια κινδύνου στις χρηματοοικονομικές εταιρείες μπορούν να μοντελοποιηθούν με κάποια ακρίβεια.

Για άλλους κλάδους, ο κίνδυνος τείνει να είναι πιο ποιοτικός και επομένως πιο δύσκολος στη διαχείριση, αυξάνοντας την ανάγκη για μια σκόπιμη, ενδελεχή και συνεπή προσέγγιση στη διαχείριση κινδύνων, δήλωσε ο αναλυτής της Gartner Matt Shinkman, ο οποίος ηγείται των πρακτικών διαχείρισης επιχειρηματικού κινδύνου και ελέγχου της εταιρείας. «Τα προγράμματα διαχείρισης επιχειρηματικού κινδύνου στοχεύουν να βοηθήσουν αυτές τις εταιρείες να είναι όσο πιο έξυπνες μπορούν να είναι σχετικά με τη διαχείριση του κινδύνου».

Η παραδοσιακή διαχείριση κινδύνων τείνει να έχει μια κακή ραπ στις μέρες μας σε σύγκριση με τη διαχείριση επιχειρηματικού κινδύνου. Και οι δύο προσεγγίσεις στοχεύουν στον μετριασμό των κινδύνων που θα μπορούσαν να βλάψουν τους οργανισμούς. Και οι δύο αγοράζουν ασφάλιση για να προστατεύσουν από μια σειρά κινδύνων -- από απώλειες λόγω πυρκαγιάς και κλοπής έως την ευθύνη στον κυβερνοχώρο . Και οι δύο τηρούν τις οδηγίες που παρέχονται από τους κύριους φορείς τυποποίησης. Ωστόσο, η παραδοσιακή διαχείριση κινδύνου, υποστηρίζουν οι ειδικοί, στερείται της νοοτροπίας και των μηχανισμών που απαιτούνται για την κατανόηση του κινδύνου ως αναπόσπαστο μέρος της στρατηγικής και της απόδοσης της επιχείρησης.

Για πολλές εταιρείες, "το ρίσκο είναι μια βρώμικη λέξη με τέσσερα γράμματα -- και αυτό είναι ατυχές", είπε ο Valente του Forrester. «Στον ERM, ο κίνδυνος αντιμετωπίζεται ως στρατηγικός παράγοντας σε σχέση με το κόστος της επιχειρηματικής δραστηριότητας».

Το "Siloed" εναντίον του ολιστικού είναι μία από τις μεγάλες διακρίσεις μεταξύ των δύο προσεγγίσεων, σύμφωνα με τον Shinkman της Gartner. Στα παραδοσιακά προγράμματα διαχείρισης κινδύνου, για παράδειγμα, ο κίνδυνος είναι συνήθως δουλειά των ηγετών επιχειρήσεων που είναι υπεύθυνοι για τις μονάδες όπου βρίσκεται ο κίνδυνος. Για παράδειγμα, ο CIO ή ο CTO είναι υπεύθυνος για τον κίνδυνο πληροφορικής, ο CFO είναι υπεύθυνος για τον χρηματοοικονομικό κίνδυνο, ο COO για τον λειτουργικό κίνδυνο κ.λπ. η εταιρεία μπορεί ακόμα να αντιμετωπίσει προβλήματα αποτυγχάνοντας να δει τις σχέσεις μεταξύ των κινδύνων ή τον σωρευτικό αντίκτυπό τους στις δραστηριότητες. Η παραδοσιακή διαχείριση κινδύνου τείνει επίσης να είναι αντιδραστική και όχι προληπτική.

«Η πανδημία είναι ένα εξαιρετικό παράδειγμα ενός ζητήματος κινδύνου που είναι πολύ εύκολο να αγνοηθεί εάν δεν έχετε μια ολιστική, μακροπρόθεσμη στρατηγική άποψη για τα είδη των κινδύνων που θα μπορούσαν να σας βλάψουν ως εταιρεία», είπε ο Shinkman. "Πολλές εταιρείες θα κοιτάξουν πίσω και θα πουν: "Ξέρετε, θα έπρεπε να το γνωρίζουμε ή τουλάχιστον να σκεφτούμε τις οικονομικές επιπτώσεις ενός τέτοιου πράγματος πριν συμβεί".

Στη διαχείριση επιχειρηματικού κινδύνου, η διαχείριση του κινδύνου είναι μια συλλογική, διαλειτουργική και μεγάλης εικόνας προσπάθεια. Μια ομάδα ERM, η οποία θα μπορούσε να είναι μόλις πέντε άτομα, συνεργάζεται με τους ηγέτες και το προσωπικό των επιχειρηματικών μονάδων για να τους ενημερώσει, να τους βοηθήσει να χρησιμοποιήσουν τα σωστά εργαλεία για να σκεφτούν τους κινδύνους, να συγκεντρώσουν αυτές τις πληροφορίες και να τις παρουσιάσουν στην εκτελεστική ηγεσία και στο διοικητικό συμβούλιο του οργανισμού. . Το να έχουν αξιοπιστία με στελέχη σε όλη την επιχείρηση είναι απαραίτητο για τους ηγέτες κινδύνου αυτού του είδους, είπε ο Shinkman.

Αυτοί οι τύποι ειδικών προέρχονται όλο και περισσότερο από συμβουλευτικό υπόβαθρο ή έχουν «συμβουλευτική νοοτροπία», είπε, και κατέχουν βαθιά κατανόηση των μηχανισμών των επιχειρήσεων. Σε αντίθεση με την παραδοσιακή διαχείριση κινδύνων, όπου ο επικεφαλής του κινδύνου αναφέρεται συνήθως στον Οικονομικό Διευθυντή, οι επικεφαλής των ομάδων διαχείρισης κινδύνων επιχειρήσεων -- είτε κατέχουν τον τίτλο του Chief Risk Officer είτε κάποιο άλλο τίτλο -- αναφέρουν στους CEO τους, μια αναγνώριση ότι ο κίνδυνος είναι μέρος της επιχειρηματικής στρατηγικής.

Κατά τον καθορισμό του ρόλου του Chief Risk Officer, η Forrester Research κάνει μια διάκριση μεταξύ των "CRO CRO" που συνήθως απαντώνται στα παραδοσιακά προγράμματα διαχείρισης κινδύνου και των "transformational CROs" που ακολουθούν μια προσέγγιση ERM. Οι πρώτοι εργάζονται σε εταιρείες που βλέπουν τον κίνδυνο ως κέντρο κόστους και τη διαχείριση κινδύνου ως ασφαλιστήριο συμβόλαιο, σύμφωνα με τη Forrester. Τα μετασχηματιστικά CRO, στο λεξικό Forrester, είναι «εμμονικά με τους πελάτες», είπε ο Valente. Εστιάζουν στη φήμη της επωνυμίας των εταιρειών τους, κατανοούν την οριζόντια φύση του κινδύνου και ορίζουν τον ERM ως «το κατάλληλο ποσό κινδύνου που απαιτείται για την ανάπτυξη».

Η αποστροφή του κινδύνου είναι ένα άλλο χαρακτηριστικό των παραδοσιακών οργανισμών διαχείρισης κινδύνου. Όμως, όπως σημείωσε ο Valente, οι εταιρείες που αυτοπροσδιορίζονται ως αποτρεπτικές για κινδύνους με χαμηλή όρεξη για κινδύνους μερικές φορές είναι απροσδόκητες στην αξιολόγηση κινδύνου .

"Πολλοί οργανισμοί πιστεύουν ότι έχουν χαμηλή όρεξη για κινδύνους, αλλά έχουν σχέδια να αναπτυχθούν; Κυκλοφορούν νέα προϊόντα; Είναι σημαντική η καινοτομία; Όλα αυτά είναι στρατηγικές ανάπτυξης και όχι χωρίς κίνδυνο", είπε ο Valente.

Για να μάθετε σχετικά με άλλους τρόπους με τους οποίους αποκλίνουν οι δύο προσεγγίσεις, ρίξτε μια ματιά στο βιβλίο της συγγραφέας τεχνολογίας Lisa Morgan « Παραδοσιακή διαχείριση κινδύνου έναντι διαχείρισης επιχειρηματικού κινδύνου: Πώς διαφέρουν; » Επιπλέον, το άρθρο της για τις ομάδες διαχείρισης κινδύνου παρέχει μια λεπτομερή περιγραφή των ρόλων και ευθύνες.

Η πειθαρχία διαχείρισης κινδύνου έχει δημοσιεύσει πολλά σώματα γνώσης που τεκμηριώνουν τι πρέπει να κάνουν οι οργανισμοί για να διαχειριστούν τον κίνδυνο. Μία από τις πιο γνωστές πηγές είναι το πρότυπο ISO 31000 , Risk Management -- Guidelines , που αναπτύχθηκε από τον Διεθνή Οργανισμό Τυποποίησης, έναν οργανισμό προτύπων κοινώς γνωστό ως ISO.

Η διαδικασία διαχείρισης κινδύνου πέντε βημάτων του ISO περιλαμβάνει τα ακόλουθα και μπορεί να χρησιμοποιηθεί από οποιονδήποτε τύπο οντότητας:

- Προσδιορίστε τους κινδύνους.

- Αναλύστε την πιθανότητα και τον αντίκτυπο του καθενός.

- Δώστε προτεραιότητα στους κινδύνους με βάση τους επιχειρηματικούς στόχους.

- Αντιμετωπίστε (ή ανταποκριθείτε) τις συνθήκες κινδύνου.

- Παρακολουθήστε τα αποτελέσματα και προσαρμόστε όπως χρειάζεται.

Τα βήματα είναι απλά, αλλά οι επιτροπές διαχείρισης κινδύνου δεν πρέπει να υποτιμούν το έργο που απαιτείται για την ολοκλήρωση της διαδικασίας. Για αρχάριους, απαιτεί μια σταθερή κατανόηση του τι κάνει τον οργανισμό να ξεχωρίζει. Ο τελικός στόχος είναι να αναπτυχθεί ένα σύνολο διαδικασιών για τον εντοπισμό των κινδύνων που αντιμετωπίζει ο οργανισμός, την πιθανότητα και τον αντίκτυπο αυτών των διαφόρων κινδύνων, πώς σχετίζεται ο καθένας με τον μέγιστο κίνδυνο που είναι διατεθειμένος να δεχτεί ο οργανισμός και ποιες ενέργειες πρέπει να ληφθούν για να διατηρηθούν και ενίσχυση της οργανωτικής αξίας.

«Για να εξετάσει κανείς τι θα μπορούσε να πάει στραβά, πρέπει να ξεκινήσει με αυτό που πρέπει να πάει σωστά», δήλωσε ο ειδικός σε θέματα κινδύνου Greg Witte, ανώτερος μηχανικός ασφαλείας για την Huntington Ingalls Industries και αρχιτέκτονας του Εθνικού Ινστιτούτου Προτύπων και Τεχνολογίας (NIST) πλαισίων για την ασφάλεια στον κυβερνοχώρο. , τους κινδύνους της ιδιωτικής ζωής και του εργατικού δυναμικού, μεταξύ άλλων.

Κατά τον εντοπισμό κινδύνων, είναι σημαντικό να κατανοήσουμε ότι, εξ ορισμού, κάτι είναι κίνδυνος μόνο εάν έχει αντίκτυπο, είπε ο Witte. Για παράδειγμα, οι ακόλουθοι τέσσερις παράγοντες πρέπει να υπάρχουν για ένα σενάριο αρνητικού κινδύνου, σύμφωνα με την καθοδήγηση από τη Διυπηρεσιακή Έκθεση NIST ( NISTIR 8286A ) σχετικά με τον εντοπισμό του κινδύνου για την ασφάλεια στον κυβερνοχώρο στον ERM:

- ένα πολύτιμο περιουσιακό στοιχείο ή πόροι που θα μπορούσαν να επηρεαστούν·

- μια πηγή απειλητικής ενέργειας που θα ενεργούσε εναντίον αυτού του περιουσιακού στοιχείου·

- μια προϋπάρχουσα κατάσταση ή ευπάθεια που επιτρέπει σε αυτήν την πηγή απειλής να δράσει· και

- κάποια επιβλαβή επίδραση που προκύπτει από την πηγή απειλής που εκμεταλλεύεται αυτήν την ευπάθεια.

Ενώ τα κριτήρια NIST αφορούν αρνητικούς κινδύνους, παρόμοιες διαδικασίες μπορούν να εφαρμοστούν για τη διαχείριση θετικών κινδύνων.

Από πάνω προς τα κάτω, από κάτω προς τα πάνω. Κατά τον εντοπισμό σεναρίων κινδύνου που θα μπορούσαν να εμποδίσουν ή να ενισχύσουν τους στόχους ενός οργανισμού, πολλές επιτροπές κινδύνου θεωρούν χρήσιμο να υιοθετήσουν μια προσέγγιση από πάνω προς τα κάτω, από κάτω προς τα πάνω, είπε ο Witte. Στην άσκηση από πάνω προς τα κάτω, η ηγεσία προσδιορίζει τις κρίσιμες για την αποστολή διαδικασίες του οργανισμού και συνεργάζεται με εσωτερικούς και εξωτερικούς ενδιαφερόμενους για να καθορίσει τις συνθήκες που θα μπορούσαν να τις εμποδίσουν. Η προοπτική από κάτω προς τα πάνω ξεκινά με τις πηγές απειλών (σεισμοί, οικονομική ύφεση, επιθέσεις στον κυβερνοχώρο κ.λπ.) και εξετάζει τον πιθανό αντίκτυπό τους σε κρίσιμα περιουσιακά στοιχεία.

Κίνδυνος ανά κατηγορίες . Η οργάνωση κινδύνων ανά κατηγορίες μπορεί επίσης να είναι χρήσιμη για την αντιμετώπιση του κινδύνου. Η καθοδήγηση που επικαλείται ο Witte από την Επιτροπή Χορηγών Οργανισμών της Επιτροπής Treadway (COSO) χρησιμοποιεί τις ακόλουθες τέσσερις κατηγορίες:

- στρατηγικός κίνδυνος (π.χ. φήμη, σχέσεις με τους πελάτες, τεχνικές καινοτομίες).

- χρηματοοικονομικός κίνδυνος και κίνδυνος αναφοράς (π.χ. αγορά, φόρος, πιστωτικός).

- κίνδυνος συμμόρφωσης και διακυβέρνησης (π.χ. δεοντολογία, ρυθμιστικό πλαίσιο, διεθνές εμπόριο, ιδιωτικότητα). και

- λειτουργικός κίνδυνος (π.χ. ασφάλεια πληροφορικής και ιδιωτικότητα, εφοδιαστική αλυσίδα, εργατικά ζητήματα, φυσικές καταστροφές).

Ένας άλλος τρόπος για τις επιχειρήσεις να κατηγοριοποιήσουν τους κινδύνους, σύμφωνα με τον εμπειρογνώμονα συμμόρφωσης Paul Kirvan, είναι να τους ταξινομήσουν στους ακόλουθους τέσσερις βασικούς τύπους κινδύνου για τις επιχειρήσεις : κίνδυνοι ανθρώπων, κίνδυνοι εγκαταστάσεων, κίνδυνοι διαδικασίας και κίνδυνοι τεχνολογίας.

Το τελικό καθήκον στο βήμα αναγνώρισης κινδύνου είναι οι οργανισμοί να καταγράφουν τα ευρήματά τους σε ένα μητρώο κινδύνου. Βοηθά στην παρακολούθηση των κινδύνων μέσω των τεσσάρων επόμενων βημάτων της διαδικασίας διαχείρισης κινδύνου. Ένα παράδειγμα τέτοιου μητρώου κινδύνου βρίσκεται στην αναφορά NISTIR 8286A που αναφέρεται παραπάνω.

Ο Witte παρέχει μια εις βάθος ανάλυση ολόκληρης της διαδικασίας στο άρθρο του, " Διαδικασία διαχείρισης κινδύνου: Ποια είναι τα 5 βήματα; "

Καθώς οι κανόνες συμμόρφωσης της κυβέρνησης και του κλάδου έχουν επεκταθεί τις τελευταίες δύο δεκαετίες, ο ρυθμιστικός έλεγχος και ο έλεγχος σε επίπεδο διοικητικού συμβουλίου των πρακτικών διαχείρισης εταιρικών κινδύνων έχουν επίσης αυξηθεί, καθιστώντας την ανάλυση κινδύνου , τους εσωτερικούς ελέγχους, τις εκτιμήσεις κινδύνου και άλλα χαρακτηριστικά της διαχείρισης κινδύνου ένα σημαντικό στοιχείο της επιχειρηματικής στρατηγικής . Πώς μπορεί ένας οργανισμός να τα συνδυάσει όλα αυτά;

Τα αυστηρά αναπτυγμένα -- και εξελισσόμενα -- πλαίσια που αναπτύχθηκαν από τον τομέα διαχείρισης κινδύνων θα βοηθήσουν.

Ακολουθεί μια δειγματοληψία, ξεκινώντας με σύντομες περιγραφές των δύο πιο ευρέως αναγνωρισμένων πλαισίων. Για περισσότερες λεπτομέρειες σχετικά με αυτά, οι αναγνώστες θα πρέπει να συμβουλευτούν την ανάλυση του ειδικού ασφαλείας Michael Cobb για το ISO 31000 έναντι του COSO , η οποία εμβαθύνει στις ομοιότητες και τις διαφορές τους και στον τρόπο επιλογής μεταξύ των δύο:

- Πλαίσιο COSO ERM . Το πλαίσιο COSO που ξεκίνησε το 2004, ενημερώθηκε το 2017 για να αντιμετωπίσει την αυξανόμενη πολυπλοκότητα του ERM. Καθορίζει βασικές έννοιες και αρχές του ERM, προτείνει μια κοινή γλώσσα ERM και παρέχει σαφή κατεύθυνση για τη διαχείριση του κινδύνου. Αναπτύχθηκε με τη συμβολή των πέντε οργανισμών-μελών της COSO και εξωτερικών συμβούλων, το πλαίσιο είναι ένα σύνολο 20 αρχών οργανωμένων σε πέντε αλληλένδετα στοιχεία:

- διακυβέρνησης και πολιτισμού

- στρατηγική και καθορισμός στόχων

- εκτέλεση

- αναθεώρηση και αναθεώρηση

- πληροφόρηση, επικοινωνία και αναφορά

Όπως σημειώνει ο Cobb στο συγκριτικό του άρθρο, η ενημερωμένη έκδοση της COSO υπογραμμίζει τη σημασία της ενσωμάτωσης του κινδύνου στις επιχειρηματικές στρατηγικές και της σύνδεσης κινδύνου και λειτουργικής απόδοσης.

- ISO 31000. Το πρότυπο ISO που κυκλοφόρησε το 2009 και αναθεωρήθηκε το 2018 περιλαμβάνει μια λίστα αρχών ERM, ένα πλαίσιο που βοηθά τους οργανισμούς να εφαρμόζουν μηχανισμούς διαχείρισης κινδύνου στις λειτουργίες και μια διαδικασία για τον εντοπισμό, την αξιολόγηση, την ιεράρχηση και τον μετριασμό του κινδύνου . Η νεότερη έκδοση ISO είναι ένα «συντομότερο, πιο σαφές και πιο συνοπτικό έγγραφο που διαβάζεται πιο εύκολα» από τον προκάτοχό του, σύμφωνα με τον Cobb. Αναπτύχθηκε από την τεχνική επιτροπή διαχείρισης κινδύνου του ISO με τη συμβολή των εθνικών φορέων-μελών του ISO, το πρότυπο του 2018 περιλαμβάνει περισσότερες στρατηγικές οδηγίες για τον ERM από το αρχικό. Το νέο πρότυπο υπογραμμίζει επίσης τον σημαντικό ρόλο των ανώτερων στελεχών στη διαχείριση κινδύνου και την ενσωμάτωση της διαχείρισης κινδύνου σε ολόκληρο τον οργανισμό.

- Βρετανικό Πρότυπο (BS) 31100. Η τρέχουσα έκδοση αυτού του κώδικα πρακτικής διαχείρισης κινδύνου εκδόθηκε το 2011 και παρέχει μια διαδικασία για την εφαρμογή εννοιών που περιγράφονται στο ISO 31000 -- συμπεριλαμβανομένων λειτουργιών όπως αναγνώριση, αξιολόγηση, απάντηση, αναφορά και αναθεώρηση.

- The Risk and Insurance Management Society's Risk Maturity Model (RMM). Το πλαίσιο RMM βρίσκεται υπό ενημέρωση, αλλά είναι άμεσα διαθέσιμο στην αρχική έκδοση του 2006. Το RMM παραθέτει επτά χαρακτηριστικά ενός προγράμματος διαχείρισης κινδύνου και βοηθά τους οργανισμούς να αξιολογήσουν το καθένα σε μια κλίμακα από το ανύπαρκτο έως το ηγετικό επίπεδο.

Οι επιχειρήσεις ενδέχεται επίσης να εξετάσουν το ενδεχόμενο δημιουργίας πλαισίων για συγκεκριμένες κατηγορίες κινδύνων. Το πλαίσιο διαχείρισης επιχειρηματικού κινδύνου του Πανεπιστημίου Carnegie Mellon, για παράδειγμα , εξετάζει πιθανούς κινδύνους και ευκαιρίες με βάση τις ακόλουθες κατηγορίες κινδύνων: φήμη, ασφάλεια ζωής/υγείας, χρηματοοικονομική, αποστολή, λειτουργική και συμμόρφωση/νομική.

Η αποτελεσματική διαχείριση κινδύνων που θα μπορούσαν να έχουν αρνητικό ή θετικό αντίκτυπο στο κεφάλαιο και στα κέρδη αποφέρει πολλά οφέλη. Παρουσιάζει επίσης προκλήσεις, ακόμη και για εταιρείες με ώριμη στρατηγική διακυβέρνησης, κινδύνου και συμμόρφωσης.

Τα οφέλη της διαχείρισης κινδύνου περιλαμβάνουν τα ακόλουθα:

- αυξημένη επίγνωση του κινδύνου σε ολόκληρο τον οργανισμό·

- περισσότερη εμπιστοσύνη στους στόχους και τους στόχους του οργανισμού, επειδή ο κίνδυνος συνυπολογίζεται στη στρατηγική.

- καλύτερη και αποτελεσματικότερη συμμόρφωση με κανονιστικές και εσωτερικές εντολές συμμόρφωσης, επειδή η συμμόρφωση είναι συντονισμένη·

- βελτιωμένη λειτουργική αποτελεσματικότητα μέσω πιο συνεπούς εφαρμογής των διαδικασιών κινδύνου και του ελέγχου·

- βελτιωμένη ασφάλεια και ασφάλεια στο χώρο εργασίας για υπαλλήλους και πελάτες· και

- ανταγωνιστικό παράγοντα διαφοροποίησης στην αγορά.

Ακολουθούν ορισμένες από τις προκλήσεις που θα πρέπει να αναμένουν να αντιμετωπίσουν οι ομάδες διαχείρισης κινδύνου:

- Οι δαπάνες αρχικά αυξάνονται, καθώς τα προγράμματα διαχείρισης κινδύνου μπορεί να απαιτούν ακριβό λογισμικό και υπηρεσίες.

- Η αυξημένη έμφαση στη διακυβέρνηση απαιτεί επίσης από τις επιχειρηματικές μονάδες να επενδύσουν χρόνο και χρήμα για να συμμορφωθούν.

- Η επίτευξη συναίνεσης σχετικά με τη σοβαρότητα του κινδύνου και τον τρόπο αντιμετώπισής του μπορεί να είναι μια δύσκολη και αμφιλεγόμενη άσκηση και μερικές φορές να οδηγήσει σε παράλυση της ανάλυσης κινδύνου.

- Η επίδειξη της αξίας της διαχείρισης κινδύνων στα στελέχη χωρίς να μπορείς να τους δώσεις σκληρούς αριθμούς είναι δύσκολη.

Ένα σχέδιο διαχείρισης κινδύνου περιγράφει πώς ένας οργανισμός θα διαχειριστεί τον κίνδυνο. Καθορίζει στοιχεία όπως την προσέγγιση κινδύνου του οργανισμού, τους ρόλους και τις ευθύνες των ομάδων διαχείρισης κινδύνου, τους πόρους που θα χρησιμοποιήσει για τη διαχείριση του κινδύνου, τις πολιτικές και τις διαδικασίες.

Η διαδικασία επτά βημάτων του ISO 31000 είναι ένας χρήσιμος οδηγός που πρέπει να ακολουθήσετε, σύμφωνα με τον Witte. Ακολουθεί μια σύνοψη των στοιχείων του:

- Επικοινωνία και διαβούλευση. Δεδομένου ότι η αύξηση της ευαισθητοποίησης σχετικά με τον κίνδυνο είναι ένα ουσιαστικό μέρος της διαχείρισης κινδύνου, οι ηγέτες κινδύνου πρέπει επίσης να αναπτύξουν ένα σχέδιο επικοινωνίας για να μεταφέρουν τις πολιτικές και τις διαδικασίες κινδύνου του οργανισμού στους εργαζόμενους και στα σχετικά μέρη. Αυτό το βήμα δίνει τον τόνο για τις αποφάσεις κινδύνου σε κάθε επίπεδο. Το κοινό περιλαμβάνει οποιονδήποτε ενδιαφέρεται για το πώς ο οργανισμός εκμεταλλεύεται τους θετικούς κινδύνους και ελαχιστοποιεί τον αρνητικό κίνδυνο.

- Καθιέρωση του πλαισίου. Αυτό το βήμα απαιτεί τον καθορισμό της μοναδικής όρεξης κινδύνου και της ανοχής κινδύνου του οργανισμού -- δηλαδή, το ποσό στο οποίο ο κίνδυνος μπορεί να διαφέρει από την όρεξη κινδύνου. Οι παράγοντες που πρέπει να ληφθούν υπόψη εδώ περιλαμβάνουν επιχειρηματικούς στόχους, εταιρική κουλτούρα, ρυθμιστική νομοθεσία, πολιτικό περιβάλλον κ.λπ.

- Προσδιορισμός κινδύνου. Αυτό το βήμα ορίζει τα σενάρια κινδύνου που θα μπορούσαν να έχουν θετικό ή αρνητικό αντίκτυπο στην ικανότητα του οργανισμού να διεξάγει επιχειρηματική δραστηριότητα. Όπως σημειώθηκε παραπάνω, ο κατάλογος που προκύπτει θα πρέπει να καταγράφεται σε μητρώο κινδύνου και να διατηρείται ενημερωμένος.

- Ανάλυση κινδύνου. Η πιθανότητα και ο αντίκτυπος κάθε κινδύνου αναλύεται για να βοηθήσει στην ταξινόμηση των κινδύνων. Η δημιουργία ενός χάρτη θερμότητας κινδύνου μπορεί να είναι χρήσιμη εδώ, καθώς παρέχει μια οπτική αναπαράσταση της φύσης και του αντίκτυπου των κινδύνων μιας εταιρείας. Ένας υπάλληλος που καλεί σε άρρωστο, για παράδειγμα, είναι ένα γεγονός υψηλής πιθανότητας που έχει μικρή ή καθόλου επίδραση στις περισσότερες εταιρείες. Ένας σεισμός, ανάλογα με την τοποθεσία, είναι ένα παράδειγμα κινδύνου χαμηλής πιθανότητας με υψηλή επίπτωση. Η ποιοτική προσέγγιση που χρησιμοποιούν πολλοί οργανισμοί για να αξιολογήσουν την πιθανότητα και τον αντίκτυπο των κινδύνων μπορεί να ωφεληθεί από μια πιο ποσοτική ανάλυση, είπε ο Witte. Το Ινστιτούτο FAIR, ένας επαγγελματικός σύλλογος που προωθεί το πλαίσιο Ανάλυσης Παραγόντων του Πληροφοριακού Κινδύνου για τους κινδύνους στον κυβερνοχώρο, έχει παραδείγματα της τελευταίας προσέγγισης.

- Αξιολόγηση κινδύνου. Εδώ είναι που οι οργανισμοί καθορίζουν πώς να ανταποκριθούν στους κινδύνους που αντιμετωπίζουν. Οι τεχνικές περιλαμβάνουν ένα ή περισσότερα από τα ακόλουθα:

- Αποφυγή κινδύνου : Ο οργανισμός επιδιώκει να εξαλείψει, να αποσυρθεί ή να μην εμπλακεί στον πιθανό κίνδυνο.

- Μετριασμός κινδύνου : Ο οργανισμός λαμβάνει μέτρα για τον περιορισμό ή τη βελτιστοποίηση ενός κινδύνου.

- Καταμερισμός ή μεταφορά κινδύνου: Ο οργανισμός συνάπτει συμβάσεις με ένα τρίτο μέρος (π.χ. έναν ασφαλιστή) για να αναλάβει μέρος ή όλο το κόστος ενός κινδύνου που μπορεί να προκύψει ή όχι.

- Αποδοχή κινδύνου: Ένας κίνδυνος εμπίπτει στην όρεξη και την ανοχή του οργανισμού για κινδύνους και γίνεται αποδεκτός χωρίς να ληφθούν μέτρα.

- Θεραπεία κινδύνου. Αυτό το βήμα περιλαμβάνει την εφαρμογή των συμφωνηθέντων ελέγχων και διαδικασιών και την επιβεβαίωση ότι λειτουργούν όπως έχει προγραμματιστεί.

- Παρακολούθηση και επανεξέταση. Τα χειριστήρια λειτουργούν όπως προβλέπεται; Μπορούν να βελτιωθούν; Οι δραστηριότητες παρακολούθησης θα πρέπει να μετρούν βασικούς δείκτες απόδοσης (KPI) και να αναζητούν βασικούς δείκτες κινδύνου (KRIs) που θα μπορούσαν να προκαλέσουν μια αλλαγή στη στρατηγική.

Για περισσότερες λεπτομέρειες σχετικά με το τι συνεπάγεται κάθε βήμα, συμβουλευτείτε το άρθρο του Witte σχετικά με τα πλαίσια ERM και την εφαρμογή τους στην επιχείρηση.

Ένα καλό σημείο εκκίνησης για κάθε οργανισμό που φιλοδοξεί να ακολουθήσει τις βέλτιστες πρακτικές διαχείρισης κινδύνου είναι οι 11 αρχές διαχείρισης κινδύνου του ISO 31000. Σύμφωνα με το ISO, ένα πρόγραμμα διαχείρισης κινδύνου πρέπει να πληροί τους ακόλουθους στόχους:

- δημιουργία αξίας για τον οργανισμό·

- αποτελούν αναπόσπαστο μέρος της συνολικής οργανωτικής διαδικασίας·

- παράγοντας στη συνολική διαδικασία λήψης αποφάσεων της εταιρείας·

- αντιμετωπίζει ρητά κάθε αβεβαιότητα·

- να είναι συστηματικό και δομημένο·

- να βασίζεται στις καλύτερες διαθέσιμες πληροφορίες·

- να είναι προσαρμοσμένες στο έργο·

- να λαμβάνουν υπόψη τους ανθρώπινους παράγοντες, συμπεριλαμβανομένων των πιθανών σφαλμάτων·

- να είναι διαφανής και περιεκτική·

- να προσαρμόζεται στην αλλαγή· και

- να παρακολουθούνται και να βελτιώνονται συνεχώς.

Μια άλλη καλύτερη πρακτική για το σύγχρονο πρόγραμμα διαχείρισης επιχειρηματικών κινδύνων είναι η «ψηφιακή μεταρρύθμιση», δήλωσε ο σύμβουλος ασφαλείας Dave Shackleford. Αυτό συνεπάγεται τη χρήση τεχνητής νοημοσύνης και άλλων προηγμένων τεχνολογιών για την αυτοματοποίηση αναποτελεσματικών και αναποτελεσματικών χειροκίνητων διαδικασιών.

Οι αποτυχίες διαχείρισης κινδύνου συχνά χαρακτηρίζονται από εσκεμμένη ανάρμοστη συμπεριφορά, βαριά απερισκεψία ή μια σειρά ατυχών γεγονότων που κανείς δεν μπορούσε να προβλέψει. Όμως, όπως επεσήμανε ο δημοσιογράφος τεχνολογίας George Lawton στην εξέτασή του σχετικά με τις κοινές αποτυχίες διαχείρισης κινδύνου , η διαχείριση κινδύνου που πήγε στραβά οφείλεται συχνότερα σε λάθη που μπορούν να αποφευχθούν -- και κυνήγι κέρδους. Εδώ είναι μια σύνοψη λαθών που πρέπει να αποφύγετε.

Κακή διακυβέρνηση . Η μπερδεμένη ιστορία του 2020 για τη Citigroup που κατά λάθος εξόφλησε ένα δάνειο 900 εκατομμυρίων δολαρίων, χρησιμοποιώντας δικά της χρήματα, στους δανειστές της Revlon όταν οφειλόταν μόνο μια μικρή πληρωμή τόκων, δείχνει πώς ακόμη και η μεγαλύτερη τράπεζα στον κόσμο μπορεί να αναστατώσει τη διαχείριση κινδύνου -- παρά τις ενημερωμένες πολιτικές για πανδημικές συνθήκες εργασίας και πολλαπλούς ελέγχους. Εμπλέκονταν ανθρώπινο λάθος και άβολο λογισμικό, αλλά τελικά ένας δικαστής έκρινε ότι η κακή διακυβέρνηση ήταν η βασική αιτία. Η Citigroup επιβλήθηκε πρόστιμο 400 εκατομμυρίων δολαρίων από τις ρυθμιστικές αρχές των ΗΠΑ και συμφώνησε να αναθεωρήσει την εσωτερική διαχείριση κινδύνου, τη διακυβέρνηση δεδομένων και τους ελέγχους συμμόρφωσης.

Υπερέμφαση στην αποτελεσματικότητα έναντι της ανθεκτικότητας. Η μεγαλύτερη αποτελεσματικότητα μπορεί να οδηγήσει σε μεγαλύτερα κέρδη όταν όλα πάνε καλά. Ωστόσο, το να κάνετε πράγματα πιο γρήγορα, πιο γρήγορα και φθηνότερα κάνοντας τα με τον ίδιο τρόπο κάθε φορά, μπορεί να οδηγήσει σε έλλειψη ανθεκτικότητας, όπως ανακάλυψαν οι εταιρείες κατά τη διάρκεια της πανδημίας, όταν χάλασαν οι αλυσίδες εφοδιασμού. «Όταν κοιτάμε τη φύση του κόσμου… τα πράγματα αλλάζουν συνεχώς», είπε ο Valente του Forrester. «Λοιπόν, πρέπει να καταλάβουμε ότι η αποτελεσματικότητα είναι μεγάλη, αλλά πρέπει επίσης να σχεδιάσουμε όλα τα τι θα συμβεί».

Έλλειψη διαφάνειας. Το σκάνδαλο που αφορά την παραπλανητική περιγραφή των θανάτων που σχετίζονται με τον κορονοϊό σε γηροκομεία της Νέας Υόρκης από το γραφείο του κυβερνήτη είναι αντιπροσωπευτικό μιας κοινής αποτυχίας στη διαχείριση κινδύνου. Η απόκρυψη δεδομένων, η έλλειψη δεδομένων και τα αποσιωπημένα δεδομένα -- είτε λόγω πράξεων παραγγελίας είτε λόγω παράλειψης -- μπορεί να προκαλέσουν προβλήματα διαφάνειας. Όπως είπε ο ειδικός κινδύνου Josh Tessaro στον Lawton, «πολλές διαδικασίες και συστήματα δεν σχεδιάστηκαν με γνώμονα τον κίνδυνο». Τα δεδομένα είναι αποσυνδεδεμένα και ανήκουν σε διαφορετικούς ηγέτες. «Οι διαχειριστές κινδύνου συχνά συμβιβάζονται με τα δεδομένα που έχουν και είναι εύκολα προσβάσιμα, αγνοώντας κρίσιμες διαδικασίες επειδή τα δεδομένα είναι δύσκολο να ληφθούν», είπε ο Tessaro.

Περιορισμοί τεχνικών ανάλυσης κινδύνου. Πολλές τεχνικές ανάλυσης κινδύνου, όπως η δημιουργία ενός μοντέλου κινδύνου ή η προσομοίωση, απαιτούν τη συλλογή μεγάλων ποσοτήτων δεδομένων. Η εκτεταμένη συλλογή δεδομένων μπορεί να είναι δαπανηρή και δεν είναι εγγυημένη αξιόπιστη. Επιπλέον, η χρήση δεδομένων στις διαδικασίες λήψης αποφάσεων μπορεί να έχει κακά αποτελέσματα εάν χρησιμοποιούνται απλοί δείκτες για να αντικατοπτρίζουν περίπλοκες καταστάσεις κινδύνου. Επιπλέον, η εφαρμογή μιας απόφασης που προορίζεται για μια μικρή πτυχή ενός έργου σε ολόκληρο το έργο μπορεί να οδηγήσει σε ανακριβή αποτελέσματα.

Έλλειψη εμπειρογνωμοσύνης στην ανάλυση κινδύνου . Τα προγράμματα λογισμικού που αναπτύσσονται για την προσομοίωση γεγονότων που ενδέχεται να επηρεάσουν αρνητικά μια εταιρεία μπορεί να είναι οικονομικά αποδοτικά, αλλά απαιτούν επίσης υψηλά εκπαιδευμένο προσωπικό για την ακριβή κατανόηση των παραγόμενων αποτελεσμάτων.

Ψευδαίσθηση ελέγχου. Τα μοντέλα κινδύνου μπορούν να δώσουν στους οργανισμούς την εσφαλμένη πεποίθηση ότι μπορούν να ποσοτικοποιήσουν και να ρυθμίσουν κάθε πιθανό κίνδυνο. Αυτό μπορεί να κάνει έναν οργανισμό να παραμελήσει την πιθανότητα νέων ή απροσδόκητων κινδύνων.

Τα φώτα της δημοσιότητας που έλαμψαν στη διαχείριση κινδύνου κατά τη διάρκεια της πανδημίας COVID-19 οδήγησαν πολλές εταιρείες όχι μόνο να επανεξετάσουν τις πρακτικές κινδύνου τους αλλά και να εξερευνήσουν νέες τεχνικές, τεχνολογίες και διαδικασίες για τη διαχείριση του κινδύνου. Όπως δείχνει η αναφορά του Lawton για τις τάσεις που αναδιαμορφώνουν τη διαχείριση κινδύνου , το πεδίο βρίθει από ιδέες.

Περισσότεροι οργανισμοί υιοθετούν ένα πλαίσιο ωριμότητας κινδύνου για να αξιολογήσουν τις διαδικασίες κινδύνου και να διαχειριστούν καλύτερα τη διασύνδεση των απειλών σε ολόκληρη την επιχείρηση. Αναζητούν εκ νέου τις πλατφόρμες GRC για να ενσωματώσουν τις δραστηριότητές τους διαχείρισης κινδύνου, να διαχειριστούν πολιτικές, να πραγματοποιήσουν αξιολογήσεις κινδύνου, να εντοπίσουν κενά στη συμμόρφωση με τους κανονισμούς και να αυτοματοποιήσουν τους εσωτερικούς ελέγχους, μεταξύ άλλων εργασιών. Τα νέα χαρακτηριστικά του GRC που εξετάζονται περιλαμβάνουν τα ακόλουθα:

- Αναλύσεις για γεωπολιτικούς κινδύνους, φυσικές καταστροφές και άλλα γεγονότα·

- παρακολούθηση μέσων κοινωνικής δικτύωσης για την παρακολούθηση των αλλαγών στη φήμη της επωνυμίας· και

- συστήματα ασφαλείας για την αξιολόγηση των πιθανών επιπτώσεων από παραβιάσεις και επιθέσεις στον κυβερνοχώρο.

Εκτός από τη χρήση διαχείρισης κινδύνου για την αποφυγή κακών καταστάσεων, περισσότερες εταιρείες προσπαθούν να επισημοποιήσουν τον τρόπο διαχείρισης θετικών κινδύνων για να προσθέσουν επιχειρηματική αξία.

Ρίχνουν επίσης μια νέα ματιά στις δηλώσεις διάθεσης κινδύνου. Χρησιμοποιούνται παραδοσιακά ως μέσο επικοινωνίας με εργαζομένους, επενδυτές και ρυθμιστικές αρχές, οι δηλώσεις ανάληψης κινδύνου αρχίζουν να χρησιμοποιούνται πιο δυναμικά, αντικαθιστώντας τις ασκήσεις συμμόρφωσης "check the box" με μια πιο διαφοροποιημένη προσέγγιση στα σενάρια κινδύνου. Η επιφύλαξη; Μια κακώς διατυπωμένη δήλωση διάθεσης για κινδύνους θα μπορούσε να στριμώξει μια εταιρεία ή να παρερμηνευθεί από τις ρυθμιστικές αρχές ως αποδοχή απαράδεκτων κινδύνων.

Τέλος, ενώ είναι δύσκολο να κάνουμε προβλέψεις -- ειδικά για το μέλλον, όπως λέει η παροιμία -- τα εργαλεία για τη μέτρηση και τον μετριασμό των κινδύνων βελτιώνονται. Μεταξύ των βελτιώσεων; Εσωτερικά και εξωτερικά εργαλεία ανίχνευσης που ανιχνεύουν τάσεις και αναδυόμενους κινδύνους.

Η διαχείριση κινδύνων για επιχειρήσεις είναι ένας τομέας διακυβέρνησης που ασχολείται με τους λειτουργικούς, περιβαλλοντικούς, χρηματοοικονομικούς, ρυθμιστικούς, αγοράς και άλλους κινδύνους που επηρεάζουν τις προοπτικές και τον προγραμματισμό των μεγάλων επιχειρήσεων.

Περισσότερα για την Διαχείριση Κινδύνου...

Η ανάλυση κινδύνου παρέχει καθοδήγηση σχετικά με το πού βρίσκονται τα μεγαλύτερα τρωτά σημεία. Επειδή η ανάλυση κινδύνου βασίζεται ουσιαστικά στην αντίληψη, είναι σημαντικό για τον επαγγελματία του έργου να δεσμεύσει έγκαιρα τους ενδιαφερόμενους για τον εντοπισμό των κινδύνων.

Business Continuity - Επιχειρηματική Συνέχεια

Συμβουλές για την ασφάλεια στον κυβερνοχώρο για την προστασία της επιχείρησής σας και της τεχνολογίας στην οποία βασίζεστε.

Changes in legislation and regulation - Κίνδυνοι από Νομοθεσία & Κανονισμούς

Συμβουλές για την ασφάλεια στον κυβερνοχώρο για επιχειρήσεις, φιλανθρωπικά ιδρύματα, συλλόγους και σχολεία με έως και 250 υπαλλήλους. Είναι πιθανό να εμπίπτετε σε αυτήν την κατηγορία εάν δεν έχετε μια ειδική ομάδα εσωτερικά για τη διαχείριση της ασφάλειας στον κυβερνοχώρο σας.

Cyber risk - κυβερνοασφάλεια

Η 4η βιομηχανική επανάσταση δημιουργεί έναν όλο και πιο παγκόσμιο, ψηφιακό και διασυνδεδεμένο κόσμο. Αντί να περιορίζεστε από κινδύνους στον κυβερνοχώρο, επωφεληθείτε πλήρως από κάθε τεχνολογική ευκαιρία. Αποδώστε καλύτερα, λύστε περίπλοκα προβλήματα και διαχειριστείτε τον κυβερνοχώρο παντού, ώστε να μπορείτε να πάτε οπουδήποτε.

Σχετικά με την Διαχείριση Ασφαλιστικού Κινδύνου

Διαβάστε τις απόψεις μας για τα πράγματα που σας ενδιαφέρουν και γνωρίστε τους ανθρώπους μας. Κάνουμε τη διαφορά.